Simulador de Rentabilidade

CDB vs LCI / LCA

Simulador

CDB vs LCI / LCA

Resultado

CDB vs LCI / LCA: Qual Rende Mais? Faça a Simulação Aqui!

Está na dúvida entre investir em CDB ou LCI/LCA? Não se preocupe, você está no lugar certo! Vou explicar de forma clara e simples as diferenças entre essas duas opções de renda fixa, para que você possa tomar a melhor decisão para o seu dinheiro.

A escolha do investimento ideal depende dos seus objetivos financeiros e de como cada produto funciona. Enquanto o CDB oferece maior flexibilidade, LCI e LCA têm a vantagem de isenção de imposto de renda. Por isso, entender esses detalhes é essencial para decidir qual oferece o melhor retorno no seu caso.

E para facilitar ainda mais, use o Simulador CDB vs LCI/LCA. Com ele, você pode comparar as opções rapidamente e descobrir qual investimento é o mais vantajoso para os seus objetivos.

Passo a Passo para Utilizar o Simulador de Juros Compostos

Selecionar o Tipo de Investimento:

Escolha entre “Pós-Fixado” e “Prefixado” na seção “Tipo de Investimento”.

Inserir a SELIC Atual:

No campo “SELIC atual”, insira a taxa atual da SELIC. Exemplo:

13,75.

Definir o Prazo da Aplicação:

No campo “Prazo da aplicação”, insira o tempo de investimento.

Utilize o seletor ao lado para escolher “Mes(es)” ou “Ano(s)”. Exemplo:

12meses.

Preencher a Rentabilidade de LCI / LCA:

No campo “Rentabilidade LCI / LCA (% do CDI)”, insira a rentabilidade esperada. Exemplo:

95.

Preencher a Rentabilidade de CDB:

No campo “Rentabilidade CDB (% do CDI)”, insira a rentabilidade esperada. Exemplo:

110.

Inserir o Valor do Investimento (Opcional):

No campo “Valor do Investimento”, insira o montante que você pretende investir. Exemplo:

10000.

Calcular:

Clique no botão “CALCULAR” para gerar os resultados baseados nos valores fornecidos.

Visualizar os Resultados:

A seção “Resultado” exibirá:

Melhor Opção: A melhor opção de investimento entre LCI/LCA e CDB.

Rentabilidade LCI/LCA: A rentabilidade do LCI/LCA.

Rentabilidade CDB: A rentabilidade do CDB.

Limpar Campos:

Para uma nova simulação, clique no botão “LIMPAR” e todos os campos retornarão aos valores iniciais.

O Que é CDB?

O CDB, ou Certificado de Depósito Bancário, é um investimento em renda fixa emitido por bancos. Funciona assim: você empresta seu dinheiro para a instituição financeira e, como recompensa, recebe uma rentabilidade sobre o valor aplicado. É considerado um investimento seguro e popular.

Alguns CDBs oferecem liquidez diária, ou seja, você pode retirar seu dinheiro sempre que precisar. Outros, porém, têm um período de carência, o que significa que você só poderá resgatar o valor após certo tempo. Por isso, é importante ficar atento a essa diferença na hora de escolher o melhor investimento para você.

O Que São LCI e LCA?

LCI (Letra de Crédito Imobiliário) e LCA (Letra de Crédito do Agronegócio) são tipos de investimentos de renda fixa oferecidos por bancos. Funciona assim: quando você investe em LCI ou LCA, está emprestando dinheiro para financiar projetos no setor imobiliário (no caso da LCI) ou no agronegócio (no caso da LCA).

O principal benefício de investir em LCI e LCA é que eles são isentos de Imposto de Renda (IR). Isso significa que o dinheiro que você ganha com esses investimentos não sofre descontos de impostos, o que pode aumentar a rentabilidade líquida no final. Em outras palavras, você fica com todo o lucro no bolso.

Porém, na LCI e na LCA, existe uma carência para resgate, ou seja, você não pode retirar o seu dinheiro imediatamente. A LCA tem carência mínima de 9 meses e a LCI tem carência mínima de 12 meses.

Garantia FGC

Assim como o CDB, as LCI e LCA também são investimentos seguros porque contam com a garantia do Fundo Garantidor de Créditos (FGC). O FGC protege valores de até R$ 250 mil por instituição financeira e por CPF.

Isso traz tranquilidade, porque mesmo que o banco enfrente problemas, o seu dinheiro está protegido dentro desse limite.

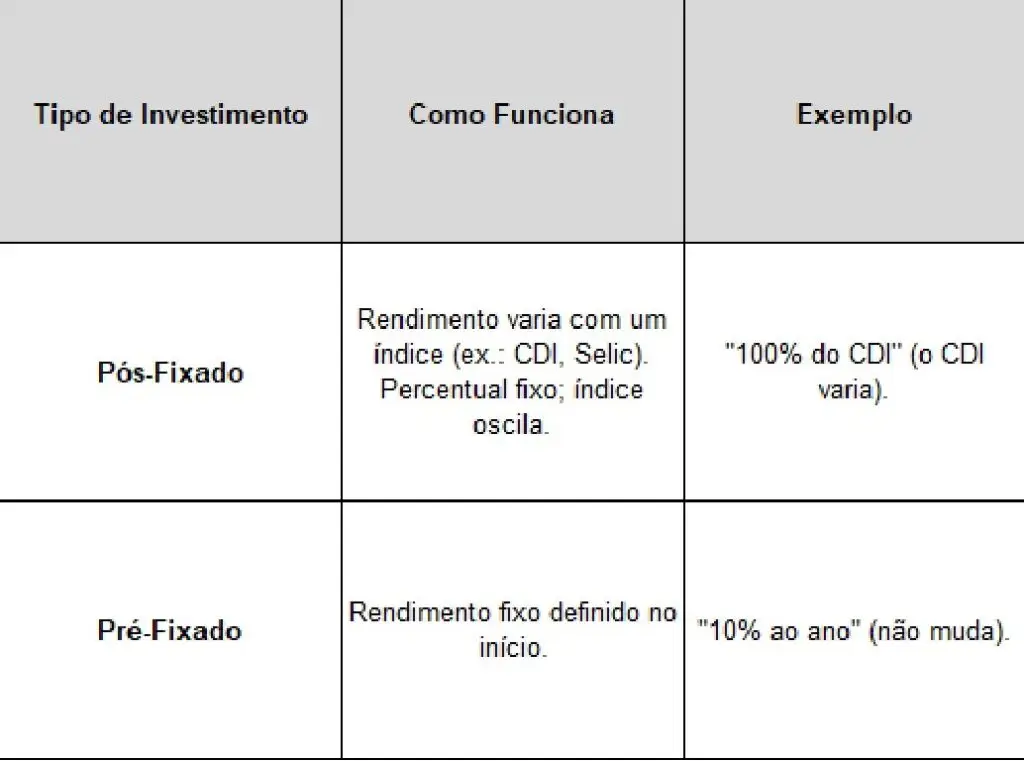

Diferença Entre Investimentos Pós-Fixados e Pré-Fixados: Entenda de Forma Simples

Quando se trata de investimentos, entender a diferença entre pós-fixados e pré-fixados é essencial para fazer escolhas mais alinhadas aos seus objetivos.Vou explicar de forma clara para você não ter mais dúvidas.

O Que é um Investimento Pós-Fixado?

Em um investimento pós-fixado, a rentabilidade está atrelada a algum índice ou taxa que pode variar ao longo do tempo, como o CDI, a Selic ou a inflação (IPCA).

Em um pós-fixado, o que oscila é a taxa do índice (ex.: o CDI), e não o percentual combinado no investimento. Se a sua aplicação promete pagar 100% do CDI, esse percentual é fixo, mas o valor total do rendimento vai variar porque a taxa do CDI pode mudar.

Exemplo:

- Se o CDI estiver em 1% ao mês, você ganhará 100% desse valor.

- No mês seguinte, se o CDI for 0,8% ao mês, seu rendimento também será 100% dessa taxa mais baixa.

O Que é um Investimento Pré-Fixado?

Já no pré-fixado, a rentabilidade é definida no momento da aplicação. O investidor sabe exatamente quanto vai receber ao final, independentemente das variações do mercado.

Resumo Prático

Qual Escolher?

- Pós-Fixado: Indicado para quem quer acompanhar o mercado e está disposto a aceitar variações no rendimento.

- Pré-Fixado: Ideal para quem prefere segurança e saber exatamente quanto vai ganhar ao final.

Entender essa diferença ajuda você a alinhar o tipo de investimento com seus objetivos e a fazer escolhas mais conscientes para o seu dinheiro.

Simulação de CDB x LCI / LCA: Descubra o Mais Vantajoso!

Escolher entre CDB e LCI/LCA pode parecer complicado, mas é mais simples do que parece. A simulação é uma ferramenta essencial para comparar os rendimentos e descobrir qual investimento faz mais sentido para você.

Não deixe de testar o simulador disponível aqui para você!

Exemplo Prático de Simulação

Imagine que você tem duas opções de investimento:

- CDB que paga 100% do CDI.

- LCI que paga 90% do CDI.

Agora, suponha que a taxa SELIC esteja em 10% ao ano

- CDB: Como o CDB paga 100% do CDI, o rendimento será cerca de 9,9% ao ano (considerando que o CDI acompanha a SELIC, com um pequeno desconto).

- LCI: Já a LCI, que paga 90% do CDI, renderá aproximadamente 8,91% ao ano.

Comparação Direta: A princípio, o CDB parece mais atrativo. Mas há um detalhe importante:

- O CDB paga Imposto de Renda (IR) sobre os rendimentos, o que reduz o lucro líquido. Após o desconto do IR, o rendimento do CDB cairia para algo entre 7,9% e 8% ao ano.

- Já a LCI é isenta de IR, ou seja, todo o rendimento é líquido e fica no seu bolso.

Resultado: Apesar do rendimento bruto do CDB ser maior, a LCI será mais vantajosa no final porque não sofre desconto de imposto. (Neste exemplo dado)

Faça a Simulação Agora!

A melhor maneira de descobrir qual investimento é o ideal para você é usar um simulador prático. Aqui no site, você pode acessar o Simulador CDB x LCI/LCA e comparar as opções de forma rápida e fácil. Ele calcula os rendimentos líquidos de cada investimento, levando em conta o prazo e o valor aplicado. Não fique na dúvida! Use o simulador e veja, de forma simples e clara, qual investimento oferece o melhor retorno para o seu dinheiro.