Encarar dívidas pode parecer uma tarefa difícil e cercada de dúvidas, mas aqui vai uma boa notícia: toda dívida tem solução! O segredo está em combinar conhecimento e planejamento para virar o jogo e sair das dívidas. Com as estratégias certas, você pode renegociar suas dívidas e recuperar o equilíbrio financeiro. Neste artigo, vou te guiar para identificar o momento mais estratégico para negociar com o banco, usando informações valiosas da Resolução 2682 do Banco Central. Vamos juntos transformar esse desafio em uma oportunidade para reorganizar suas finanças!

O que é a Resolução 2682 do Banco Central?

A Resolução 2682 do Banco Central é uma norma criada para regulamentar como os bancos devem lidar com dívidas atrasadas. Essa regra classifica os créditos concedidos em categorias de risco e exige que os bancos reservem uma parte do dinheiro emprestado em uma conta especial chamada Provisão para Devedores Duvidosos (PDD).

O objetivo principal dessa norma é proteger o sistema financeiro, garantindo que as instituições bancárias tenham recursos suficientes para cobrir eventuais calotes. No entanto, essa exigência de provisão também impacta diretamente os lucros dos bancos, tornando as renegociações mais interessantes para as instituições financeiras. E é exatamente nesse ponto que os clientes em débito podem encontrar uma oportunidade valiosa para renegociar suas dívidas em condições mais favoráveis.

A Importância de Pagar seus Contratos em Dia

Antes de falarmos sobre a melhor estratégia para renegociar e sair das dívidas, é fundamental lembrar que pagar suas contas em dia é sempre a decisão mais vantajosa. Por quê? Porque isso evita juros altos, multas desnecessárias e todo o estresse que acompanha as cobranças frequentes. Mais do que isso, um histórico financeiro positivo é a chave para conquistar condições de crédito mais acessíveis no futuro.

Mas, e se você já está enfrentando dificuldades para pagar suas dívidas? Não se preocupe! O mais importante é saber que toda dívida tem solução. Entender como lidar com essa situação é o primeiro e mais decisivo passo para recuperar o controle das suas finanças.

Dívidas Sem Garantia x Dívidas Com Garantia

Antes de prosseguir, é essencial entender a diferença entre dívidas sem garantia e dívidas com garantia, pois as estratégias para se livrar das dívidas podem variar bastante dependendo do tipo de contrato.

Dívidas sem garantia:

São aquelas em que você não oferece nenhum bem como segurança para o pagamento, como crédito pessoal, cheque especial e cartão de crédito. Devido ao maior risco para o banco, os juros dessas linhas de crédito são geralmente mais altos.

Dívidas com garantia:

São aquelas em que você oferece um bem como segurança, como um carro ou imóvel. Caso você não consiga pagar, o banco pode tomar posse desse bem. Essas dívidas têm juros mais baixos devido ao menor risco para o banco.

As dicas deste texto são aplicáveis às dívidas sem garantia. No entanto, mesmo quem tem dívidas com garantia pode aproveitar o conhecimento aqui compartilhado para entender melhor o funcionamento das renegociações e, assim, traçar o melhor caminho para se livrar das dívidas de forma inteligente e planejada.

Entenda Como Funciona a Provisão para Devedores Duvidosos (PDD) e Saia das Dívidas

Sempre que você contrata um crédito, como empréstimos pessoais ou utiliza o cheque especial, o banco é obrigado a reservar parte desse dinheiro em uma conta especial chamada Provisão para Devedores Duvidosos (PDD). Esse mecanismo funciona como um “fundo de segurança”, criado para proteger a instituição financeira contra possíveis inadimplências dos clientes.

Mas como isso afeta diretamente você? É simples: quanto mais tempo uma dívida permanece em atraso, maior será a quantia que o banco precisa provisionar nessa conta. Por exemplo, um atraso inicial pode exigir uma reserva de 0,5% do valor devido, enquanto atrasos mais longos, como acima de 90 ou 180 dias, podem demandar uma provisão de até 100% do saldo devedor.

Isso é importante porque a provisão impacta diretamente o lucro do banco. Ou seja, quanto maior a reserva que o banco precisa fazer, menor será o lucro dele. Por causa disso, as instituições financeiras têm um grande interesse em renegociar suas dívidas antes que o impacto financeiro se torne muito significativo.

Essa dinâmica pode ser uma oportunidade valiosa para quem deseja se livrar das dívidas de forma estratégica, já que compreender como o sistema funciona ajuda a identificar o momento certo para negociar melhores condições.

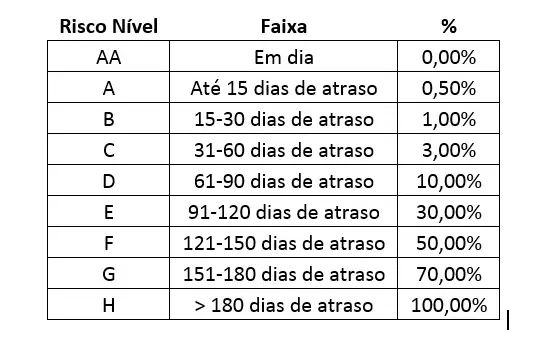

A Tabela de Provisão: Como Identificar o Melhor Momento para Negociar e se Livrar das Dívidas

Veja abaixo como a tabela de provisão funciona:

Como você pode ver, a partir de 91 dias de atraso, o impacto financeiro para o banco se torna muito maior. Por isso, esse é um dos melhores momentos para renegociar e sair das dívidas, pois eles estarão mais dispostos a oferecer condições vantajosas.

Estratégia para Renegociar e Sair das Dívidas

Agora que você compreende como a tabela de provisão funciona, é hora de aprender uma estratégia eficiente para renegociar suas dívidas e retomar o controle financeiro.

- Evite renegociar logo no início do atraso

Quando uma dívida entra em atraso, é comum que o banco tente renegociar rapidamente, oferecendo parcelas menores, porém com prazos mais longos. No entanto, essas propostas muitas vezes vêm acompanhadas de juros elevados, o que, no longo prazo, pode dificultar ainda mais sua situação financeira. Embora essa solução pareça atrativa no momento, ela raramente é a mais vantajosa. - Reserve um valor mensal para quitar sua dívida

Mesmo que você esteja em atraso, faça um esforço para guardar mensalmente um valor próximo ao da parcela que costumava pagar. Isso é importante porque demonstra disciplina financeira e cria uma reserva estratégica. Essa quantia será essencial no futuro, permitindo que você negocie uma proposta mais vantajosa, especialmente um pagamento à vista. - Espere pelo menos 91 dias para renegociar sua dívida

Esse é um dos pontos-chave da estratégia. Após 91 dias de atraso, as ofertas de renegociação tendem a se tornar mais atrativas, porque o banco começa a sentir o impacto financeiro das provisões. Nessa fase, as instituições financeiras estão mais dispostas a oferecer descontos ou condições melhores para evitar maiores prejuízos. - Proponha um pagamento à vista para liquidar sua dívida

Quando você já tiver acumulado uma reserva significativa, entre em contato com o banco para renegociar a dívida. Se possível, ofereça um pagamento à vista, pois isso costuma garantir os maiores descontos. Mas, se o pagamento total não for viável, use a reserva como uma barganha para obter condições parceladas com taxas mais baixas e prazos mais realistas.

Evite assumir novas dívidas durante o processo

Enquanto você está focado em renegociar, concentre-se em reorganizar suas finanças e evitar novos empréstimos. Buscar mais crédito nesse período pode agravar ainda mais a situação.

O “Efeito Vagão”: O Impacto no Saldo Total da sua Dívida

Um detalhe pouco conhecido, mas extremamente relevante para quem busca renegociar e sair das dívidas, é o chamado “efeito vagão”. Essa dinâmica ocorre porque, ao calcular a Provisão para Devedores Duvidosos (PDD), o banco não considera apenas a dívida em atraso, mas sim o saldo total do cliente.

Isso significa que, mesmo que você tenha um contrato em dia e outro em atraso, o banco calculará a provisão com base na soma total de todas as suas dívidas. Veja um exemplo prático:

- Dívida em dia: R$ 5.000

- Dívida em atraso: R$ 10.000

- Base de cálculo da provisão: R$ 15.000

Essa regra coloca ainda mais pressão sobre o banco, porque ele precisa provisionar valores maiores, o que impacta diretamente sua lucratividade.

Por que isso é vantajoso para você?

Esse cenário cria um incentivo para que a instituição financeira renegocie sua dívida rapidamente. Afinal, manter um saldo total elevado no cálculo da provisão gera mais custos para o banco, o que reduz seus lucros. Consequentemente, os bancos tendem a ser mais flexíveis e receptivos a propostas de renegociação nesses casos.

Ao entender o impacto do “efeito vagão”, você pode usar essa informação como uma vantagem estratégica. Isso reforça a importância de se preparar financeiramente antes de renegociar, aproveitando o momento em que o banco está mais disposto a negociar condições melhores para encerrar o contrato.

E se o Banco Ameaçar um Processo Judicial?

Essa é uma dúvida que preocupa muitas pessoas endividadas, mas é importante entender o contexto antes de se alarmar. Quando o banco menciona a possibilidade de um processo judicial, geralmente é uma forma de pressionar o cliente a renegociar a dívida rapidamente. No entanto, a realidade é que, na maioria dos casos, ações judiciais para dívidas sem garantia inferiores a R$ 50 mil não são muito comuns. Isso se deve a dois fatores principais: o custo elevado e a demora no processo.

Para o banco, entrar com um processo judicial significa gastar com advogados, taxas processuais e outros custos administrativos. Além disso, o tempo necessário para resolver um caso na Justiça pode ser longo, muitas vezes levando anos até que o banco consiga recuperar o valor devido. Esse cenário não é interessante para a instituição financeira, que geralmente prefere buscar acordos amigáveis, especialmente em dívidas de menor valor.

Por outro lado, isso não significa que o banco não tenha o direito de recorrer à Justiça, especialmente se a dívida for alta ou se o cliente possuir bens que possam ser usados para quitar o débito. Nesse caso, o banco pode optar por um processo judicial, mas isso costuma acontecer mais frequentemente em dívidas garantidas por bens, como imóveis ou veículos, e não em dívidas sem garantia, como crédito pessoal ou cartão de crédito.

Como Lidar com a Ameaça de Ação Judicial

Receber uma notificação ou ameaça de ação judicial pode ser assustador, mas é essencial manter a calma e agir com estratégia. Confira um passo a passo prático para enfrentar essa situação com confiança:

1. Entenda Sua Dívida

Antes de qualquer decisão, é fundamental revisar os detalhes da sua dívida. Verifique:

O valor total devido.

Os juros cobrados.

As condições previstas no contrato.

Essa análise ajuda a identificar possíveis cobranças indevidas e a entender o que está em jogo.

2. Busque uma Proposta de Acordo para sair das dívidas

Mesmo com a ameaça de um processo judicial, os bancos geralmente preferem um acordo amigável. Continue negociando! Mostre disposição para resolver a dívida e apresente uma proposta que seja viável para você.

3. Procure Assistência Jurídica ou Financeira

Se você não se sentir seguro para lidar com a situação sozinho, busque ajuda especializada para sair das dívidas.

Advogado: Um profissional pode revisar o contrato, identificar abusos e negociar com o banco.

Entidades de Defesa do Consumidor (Procon): Oferecem orientação gratuita e podem intermediar negociações.

4. Evite Promessas que Não Pode Cumprir

Por mais tentador que seja fechar um acordo para “resolver logo” o problema, evite assumir compromissos que você não conseguirá cumprir. Isso pode agravar ainda mais sua situação financeira. Negocie condições que sejam realistas e que caibam no seu orçamento.

5. Tenha um Plano de Ação para liquidar as dívidas

Se o banco decidir entrar com uma ação judicial, não entre em pânico. Em muitos casos, é possível negociar mesmo durante o processo. Esteja preparado para:

Apresentar sua situação financeira ao juiz, se necessário.

Fazer um acordo durante o andamento do processo para evitar penhoras ou outras consequências mais graves.

Lembre-se: processos judiciais demandam tempo e recursos, e os bancos geralmente preferem receber uma parte da dívida a prolongar disputas judiciais.

Reconstruindo Sua Saúde Financeira e Saindo das Dívidas

Quitar uma dívida é um marco importante, mas apenas o começo da jornada para uma vida financeira equilibrada. Para evitar cair novamente em armadilhas financeiras, é essencial adotar hábitos saudáveis que assegurem sua estabilidade. Veja como:

1. Crie um Orçamento Detalhado

Organize suas finanças anotando todas as receitas e despesas. Esse controle é essencial para identificar onde você pode cortar gastos e como priorizar seus pagamentos. Uma boa dica é usar aplicativos financeiros ou planilhas para facilitar esse processo.

2. Monte uma Reserva de Emergência

Uma reserva financeira é sua melhor defesa contra imprevistos. Comece guardando uma pequena porcentagem da sua renda mensal, mesmo que pareça pouco no início. O importante é criar o hábito. Com o tempo, você pode aumentar esse valor até atingir o equivalente a 3 a 6 meses das suas despesas fixas.

3. Eduque-se Financeiramente

Conhecimento é poder, especialmente quando se trata de dinheiro. Dedique-se a aprender mais sobre finanças pessoais, investimentos e planejamento. Busque:

- Livros que abordem educação financeira de forma prática.

- Cursos que expliquem como organizar suas finanças ou começar a investir.

- Vídeos online, como tutoriais e canais especializados, que ofereçam dicas acessíveis e diretas.

4. Evite Compras por Impulso

Antes de comprar algo, pergunte-se: “Eu realmente preciso disso agora?” Espere pelo menos 24 horas antes de fazer um gasto significativo. Muitas vezes, o tempo ajuda a perceber que o item não era tão necessário assim.

5. Reforce a Comunicação com o Banco

Manter um bom relacionamento com sua instituição financeira pode ser um diferencial para te auxiliar a sair das dívidas. Esteja atento às condições que eles oferecem e procure por oportunidades, como taxas mais baixas ou programas de fidelidade. Essa relação positiva pode ser uma aliada em momentos de necessidade.

Conclusão

Renegociar dívidas exige paciência, planejamento e conhecimento. Ao entender como funciona o sistema bancário e as provisões de PDD, você pode identificar o momento certo para agir e negociar condições mais favoráveis. Lembre-se de que o objetivo não é apenas sair das dívidas, mas também construir uma base financeira sólida para o futuro.

Com estratégias práticas e hábitos financeiros saudáveis, é possível superar essa fase desafiadora e retomar o controle da sua vida financeira. O importante é não desanimar e lembrar que toda dívida tem solução. Aproveite essas dicas e transforme esse momento em uma oportunidade de aprendizado e crescimento.