Você sabe exatamente o que precisa fazer com seu dinheiro, mas por que não faz? Essa é a essência da procrastinação financeira: adiar tarefas importantes como organizar o orçamento, pagar dívidas ou começar aquela poupança. Muita gente continua empurrando com a barriga as finanças, mesmo sabendo que precisa agir. No curto prazo, pode parecer mais confortável ignorar a pilha de contas ou adiar a criação de um planejamento, mas essa escolha traz um custo alto lá na frente.

Procrastinar as finanças é mais comum do que parece. Uma pesquisa mostrou que 46% dos brasileiros admitem não manter suas finanças organizadas – ou seja, quase metade da população não sabe ao certo quanto ganha, gasta ou deve por mês. Além disso, o assunto “dinheiro” muitas vezes vem acompanhado de ansiedade: quase metade dos brasileiros evita até olhar o extrato bancário por receio do que vai encontrar. Esses dados revelam uma barreira psicológica real que nos impede de encarar a situação financeira de frente.

Importante: Sem planejamento, as consequências são inevitáveis: aperto no fim do mês e dificuldade para fechar as contas. Por outro lado, organizar as finanças é o caminho para realizar objetivos e conquistar a sonhada liberdade financeira. Ou seja, enfrentar a procrastinação financeira o quanto antes é fundamental para uma vida tranquila.

Neste artigo, vamos explorar as principais barreiras psicológicas da procrastinação financeira, entender a dor de encarar a realidade do nosso bolso, ver como objetivos financeiros claros ajudam a combater a procrastinação e descobrir como ajustar sua mentalidade e partir para a ação prática. A ideia é que você termine a leitura motivado(a), com dicas concretas e pronto(a) para assumir o controle do seu dinheiro agora mesmo.

Barreiras Psicológicas da Procrastinação Financeira

Muitas pessoas sabem que precisam organizar as finanças, mas continuam adiando. É como se houvesse uma barreira invisível impedindo o primeiro passo. Essa barreira nada mais é do que fatores psicológicos: nosso cérebro quer nos proteger de qualquer coisa que cause dor ou desconforto imediato. Encarar a realidade financeira pode ser desconfortável, pode gerar ansiedade ou culpa – então, instintivamente, evitamos. Em vez de abrir o internet banking para checar o saldo, preferimos nos iludir que “está tudo sob controle” ou dizer a nós mesmos “depois eu vejo isso”. É o famoso “deixar para depois”.

Você não está sozinho nessa tendência. Como mencionado, quase metade das pessoas sente medo ou apreensão só de pensar em lidar com dinheiro. Abrir a fatura do cartão ou olhar o extrato causa um frio na barriga, justamente porque pode revelar uma realidade incômoda. Nosso cérebro detesta essa sensação e tenta evitar a todo custo. Procrastinar, então, vira uma forma de fuga: ao adiar a tomada de decisão ou a organização, ganhamos um alívio imediato (não precisamos lidar com a dor agora). O problema é que esse alívio é temporário e enganoso.

Alguns exemplos de desculpas comuns da procrastinação financeira: “Não tenho tempo para fazer minhas contas agora”, “Mês que vem eu começo a economizar de verdade”, “Depois do carnaval eu coloco tudo em ordem”. Essas justificativas dão uma sensação momentânea de que está tudo bem postergar. Porém, enquanto nos iludimos, os problemas silenciosamente crescem. É como acumular papelada em uma gaveta: uma hora ela não fecha mais.

A Dor de Encarar a Realidade Financeira (e o Preço da Procrastinação)

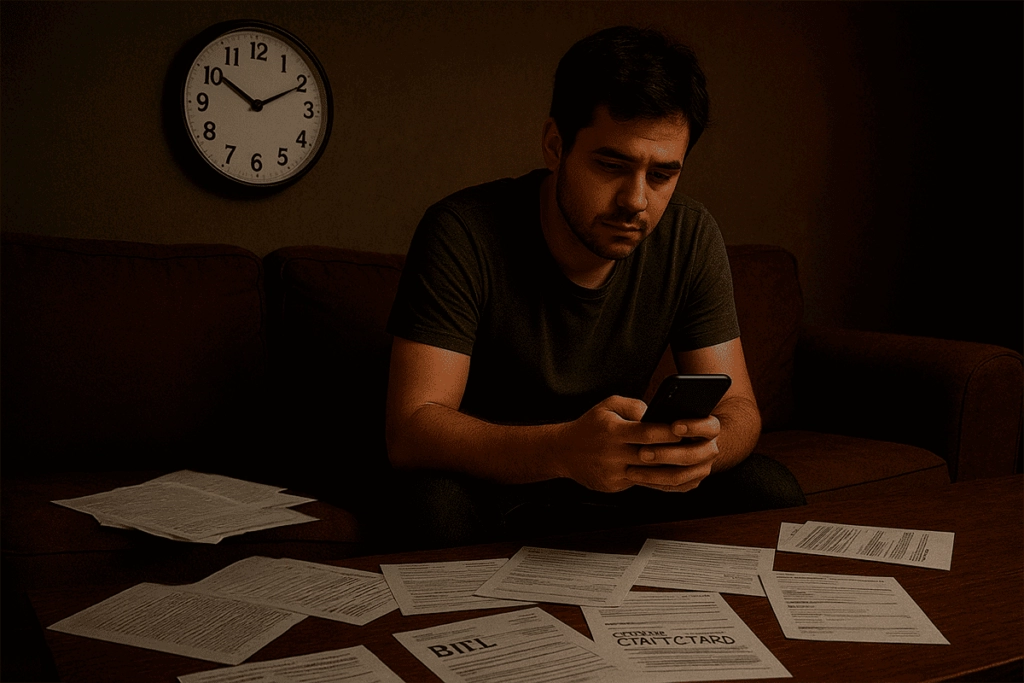

Encarar de frente a realidade financeira pode doer, sem dúvida. Abrir um extrato e ver um saldo negativo, reconhecer uma dívida crescente ou admitir hábitos de consumo ruins não é agradável. No começo, dói cortar gastos, dói admitir que exageramos, dói mudar hábitos. Mas fugir dessa dor imediata leva a uma dor muito maior adiante. Afinal, ignorar os problemas financeiros não faz com que eles desapareçam – ao contrário, faz com que aumentem.

Se você continuar procrastinando indefinidamente, uma hora a bomba estoura. O dinheiro na conta acaba, o limite do cheque especial estoura, o cartão de crédito é bloqueado… e então não haverá outra saída a não ser encarar o problema de frente. É como na saúde física: se ignoramos pequenas dores ou sintomas por muito tempo, mais cedo ou mais tarde acontece um colapso que nos obriga a parar tudo. Com as finanças é a mesma coisa. Quanto mais você adia, maior o problema fica. A dívida cresce com juros sobre juros, as contas atrasadas viram uma bola de neve, e a pressão só aumenta.

Os efeitos de uma vida financeira desorganizada vão muito além do bolso – atingem também o bem-estar emocional e os relacionamentos. Estresse, ansiedade e até problemas de saúde são consequências comuns. Discussões em casa por causa de dinheiro tornam-se frequentes. Uma pesquisa da Serasa revela, por exemplo, que 61% dos brasileiros endividados sentem “crise e ansiedade” só de pensar nas dívidas. E não é para menos: saber que as contas estão fora de controle tira o sono de qualquer um (literalmente, como vimos, 83% não conseguem dormir direito devido às dívidas). Ou seja, procrastinar a organização financeira custa caro lá na frente, tanto em dinheiro quanto em paz de espírito.

A boa notícia é: você não precisa esperar chegar ao fundo do poço para mudar. Pelo contrário, quanto antes encarar a sua situação financeira, mais rápido você retoma o controle. Sim, no início pode doer admitir que as coisas não vão bem, pode ser duro cortar aquele gasto que dá prazer ou encarar o total das dívidas. Mas essa dor é passageira – e vem acompanhada de algo fantástico chamado alívio. À medida que você começa a pôr ordem na casa, surge uma sensação de alívio e controle. E o que vem depois dessa fase inicial? Liberdade, tranquilidade e paz.

Imagine a cena: você deita para dormir de consciência tranquila, sabendo que as contas estão sob controle, sem aquele nó no estômago de medo do cartão não passar no dia seguinte. Parece um sonho? Essa tranquilidade pode se tornar sua realidade se você enfrentar de vez a procrastinação financeira. É libertador saber que você está no comando do seu dinheiro em vez de ser refém das contas. Encarar a realidade financeira, por mais difícil que seja no começo, abre caminho para dias muito mais leves e seguros.

Objetivos Financeiros Claros: O Antídoto Contra a Procrastinação

Um dos motivos mais poderosos por trás da procrastinação financeira é não ter um objetivo financeiro claro. Quando você não sabe exatamente por que está economizando ou organizando suas finanças, tudo parece mais difícil e sem sentido. Por outro lado, quando existe um sonho definido, com valor, prazo e um plano, a motivação aparece quase magicamente.

Pense no seguinte: muita gente só consegue seguir uma dieta ou rotina de exercícios quando tem um objetivo específico, como “entrar em forma para uma viagem à praia daqui a 3 meses”. Com a meta da viagem em vista, a pessoa procura nutricionista, vai à academia e mantém o foco. Por quê? Porque existe um propósito claro (se sentir bem de biquíni ou sunga naquela data determinada). Após a viagem, sem um próximo objetivo, fica bem mais difícil manter a disciplina, não é verdade? Nas finanças acontece a mesma coisa. Se você define um objetivo concreto e significativo – seja quitar todas as dívidas em 1 ano, juntar X reais para a entrada da casa própria, fazer aquela viagem dos sonhos, ou alcançar a liberdade financeira – você ganha um combustível interno para agir.

Com uma meta clara, atividades antes “chatas” como anotar gastos ou poupar uma parte do salário ganham um novo propósito. Aquela compra por impulso passa a ser repensada quando você lembra do seu objetivo maior. O objetivo funciona como um antídoto contra a procrastinação: nos momentos em que bater preguiça ou desânimo, é só olhar para a meta e lembrar por que você se propôs a mudar.

Então, que tal fazer um trato consigo mesmo agora? Pare um instante e defina qual é o seu principal objetivo financeiro. Seja específico(a)! Pode ser “quero criar uma reserva de emergência de R$ 5.000 em 12 meses”, ou “quero pagar todas as dívidas do cartão em 6 meses”, ou “quero investir para ter uma renda passiva de R$ X até tal idade”. Escreva esse objetivo em um papel, ou nas notas do celular, ou aqui nos comentários Quando tornamos público ou tangível um compromisso, ele ganha mais força.

Deixar registrado o seu objetivo é um compromisso consigo mesmo. Isso faz diferença! Além de clarificar o que você quer, escrever ou declarar sua meta aumenta a responsabilidade e a motivação para alcançá-la. Sempre que pensar em procrastinar (adiar tarefas financeiras), releia o seu objetivo. Visualize o benefício que ele trará: a viagem feita, a casa reformada, a conta bancária estável, o stress indo embora…

Mudança de Mentalidade: Pare de Procrastinar e Mude Seus Hábitos

Além de definir objetivos, é crucial trabalhar a mentalidade. Vencer a procrastinação financeira não é apenas uma questão de organizar agenda ou aprender sobre finanças – é, antes de tudo, um desafio mental e comportamental. Afinal, procrastinar não é um problema de tempo, é um problema de atitude. Quantas vezes dizemos que “não temos tempo” para controlar o orçamento, mas gastamos horas nas redes sociais? Ou que “não entendemos de investimentos”, mas na verdade nem começamos o básico? Por isso, encarar que o bloqueio está na nossa mente é fundamental.

A mentalidade da procrastinação se alimenta de medo e desconforto. É o medo do desconforto inicial que impede você de ter tranquilidade financeira lá na frente. Identificar esse medo é o primeiro passo. O segundo passo é mudar o mindset: em vez de focar na dor de começar, passe a focar nos benefícios de prosseguir. Troque o pensamento “vai ser muito difícil cortar gastos e juntar dinheiro” por “vai ser libertador ver minhas dívidas pagas e minhas economias crescendo”. Essa mudança de perspectiva diminui o peso do incômodo inicial.

Agora, é hora de uma conversa franca: chega de desculpas! Se você realmente quer mudar sua vida financeira, precisa decidir agir agora. Não amanhã, não na próxima segunda-feira, não “quando o ano virar”. É agora! Cada dia de adiamento é um dia a mais vivendo com o estresse e a insegurança que tanto incomodam. É como puxar o freio de mão da própria vida.

Lembre-se: “A sua vida financeira só vai mudar quando você mudar.” Isso significa assumir responsabilidade. Significa dizer a si mesmo: “Eu não vou mais aceitar esta situação, eu vou fazer algo a respeito já.” Essa determinação – essa chama interna de mudança – é parte da mentalidade vencedora contra a procrastinação. Mesmo que haja falhas pelo caminho (e elas acontecem, porque somos humanos), quem tem a mentalidade focada no progresso levanta e continua, em vez de usar o erro como desculpa para desistir.

Portanto, cultive pensamentos positivos e proativos em relação ao dinheiro. Em vez de “Não consigo controlar meus gastos, é mais forte do que eu”, experimente “Estou aprendendo a controlar meus gastos, a cada dia fico melhor nisso”. Em vez de “Sou péssimo com dinheiro”, tente “Estou me tornando alguém que sabe cuidar bem do dinheiro”. A forma como você fala consigo mesmo sobre suas finanças importa – e muito! Uma mentalidade de crescimento e determinação derruba a barreira da procrastinação.

Ação Prática: Como Começar a Organizar suas Finanças Agora

Com a motivação em alta e a mentalidade ajustada, é hora de partir para a ação prática. Saber a teoria não basta – é preciso colocar a mão na massa. Se vencer a procrastinação é o objetivo, então comece dando um primeiro passo bem concreto hoje mesmo. Aqui vai um passo a passo simples para você começar a organizar suas finanças agora (sim, agora mesmo, terminando este artigo!)

Veja que não é nada mirabolante: primeiro entender onde você está, depois cortar excessos e então direcionar recursos para o que importa. Esse processo pode até parecer básico, mas é extremamente poderoso. Ao final desses passos iniciais, você terá dado o pontapé na sua virada financeira. E o mais difícil é justamente começar – depois que inicia, manter o hábito se torna muito mais fácil.

Algumas dicas extras para a ação prática dar certo:

Estabeleça um horário fixo na semana para acompanhar suas finanças. Pode ser toda segunda à noite ou domingo de manhã, por exemplo. Transforme isso em rotina.

Use ferramentas que facilitem: pode ser um app de controle financeiro ou uma planilha simples no computador ou até mesmo um caderno. O que importa é ter visibilidade dos seus números regularmente.

Comemore as pequenas vitórias: conseguiu cortar um gasto supérfluo? Terminou o mês no azul? Pagou uma dívida? Celebre! Reforce positivamente cada avanço, por menor que seja.

Mantenha seu objetivo escrito em um lugar visível (na carteira, na tela do celular, no espelho do quarto). Isso ajuda a recordar diariamente por que você está se esforçando.

Com esse pequeno ajuste de atitude e hábitos, você vai conseguir sim. Confie em si mesmo! Lembre-se de que todo mundo começa de algum lugar, e o fato de você estar disposto(a) a agir já te coloca à frente de quem continua paralisado pelo medo.

Conclusão: Escolha Agir Hoje pelo Seu Futuro Financeiro

Procrastinar a vida financeira pode até parecer mais confortável no início, porém custa muito caro no futuro – em dinheiro, em oportunidades perdidas e em tranquilidade. Por outro lado, encarar a realidade agora e fazer o dever de casa pode causar um incômodo momentâneo, mas é justamente essa atitude corajosa que vai abrir o caminho para a realização dos seus sonhos e para uma vida financeira saudável.

Em última análise, você tem duas escolhas a partir daqui:

Continuar procrastinando e, daqui a um ano, olhar para trás percebendo que sua vida financeira está no mesmo lugar (ou talvez pior).

Decidir agir agora e começar a mudança, para lá na frente colher os frutos de ter tomado a decisão certa.

Imagine você, no futuro, olhando para trás. O que você quer sentir? Orgulho por ter dado o primeiro passo rumo à sua liberdade financeira, ou arrependimento por ter deixado tudo igual? A boa notícia é que essa escolha está 100% nas suas mãos, e começa com uma decisão hoje.

Então, chega de desculpas e vamos à ação! Se você leu até aqui, já deu o primeiro passo importante: buscou informação e motivação. Agora, dê o passo seguinte: coloque em prática as dicas hoje mesmo. Organize suas contas, corte um gasto desnecessário ainda hoje, nem que seja um cafezinho a menos, e direcione esse valor para sua meta. Amanhã, repita mais um passo. Quando perceber, a procrastinação financeira terá ficado para trás e você estará no controle do seu dinheiro.

Vamos lá – seu futuro financeiro começa agora!